종합소득세 계산법

5월 종합소득세는 개인에게 귀속된 근로소득, 사업소득, 이자소득, 배당소득, 연금소득 등 6가지 소득을 종합하여 과세하는 조세 제도이다. 이때, 전년도 소득 신고 납부 시 업종별 표준소득률을 근거로 계산하며, 종합소득세 세율은 과세표준에 따라 달라진다.

종합소득세 계산법

김씨는 직장생활을 해서 1년 동안 3,000만원을 벌었다. 또한 학원강의로 3,000만원 정도의 부가적인 사업소득도 가지고 있다. 그렇다면 김씨의 종합소득세를 간단하게 정리하여 계산해보자.

1. 종합소득

여기서 종합소득이란 자신의 소득을 종류와 상관 없이 더한것을 말한다. 즉, 김씨는 근로소득 3,000만원 + 사업소득 3,000만원 = 6,000만원이 종합소득이 되는 것이다.

2. 종합소득공제

공제란 세금을 깎아주는 것이다. 그런데 공제의 종류가 크게는 두가지가 있다. 여기서 중요한 것은 종합소득공제는 종합소득에서 뺀다는 것을 이해하는 것이다. 종합소득공제 항목은 아래와 같다.

– 기본공제 : 본인 150만원 + 부양가족 1인당 150만원 등

– 추가공제 기본공제대상자 중 70세 이상 1인당 100만원

– 장애인공제 : 장애인, 상이자, 항시 치료를 요하는 자등 1인당 200만원

– 국민연금보험 공제 : 납부한 금액 전액 공제

– 소상공인 공제부금(노란우산공제 등) : 과세표준 금액에 따라 200 ~ 500만원

만약 김씨가 150만원의 종합소득공제 혜택을 받는다고 가정할 경우 6,000-150만원을 뺀다. 그럼 5850만원이 나오게 된다. 이 금액을 과세표준이라고 한다. 즉, 종합소득에서 소득공제를 제외한 금액을 과세표준이라고 하는 것이다.

3. 과세표준 + 종합소득세율

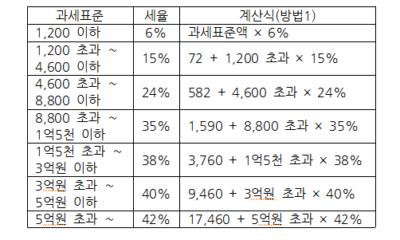

과세표준을 구하였다면 여기에 종합소득세율을 적용해서 종합소득세를 구해야 한다.

위의 세율 표를 참고로 과세표준이 5,850만원인 김씨의 소득세를 계산해보자. 여기서 계산을 직접 할 줄 아는 것이 중요하다. 그 이유는 소득세가 가지고 있는 특징인 누진세가 무엇인지를 이해하는 것이 중요하기 때문이다. 종합소득세는 누진세가 무엇인지 이해하고 나면 계산은 훨씬 쉬워진다.

위 세율표를 보면 과세표준 1,200만원은 세율이 6%이다. 이를 계산해보면 72만원이다. 그리고 1,200만원 초과 ~ 4,600만원 이하(5,850만원 – 1,200만원 = 3,400만원)는 세율이 15%이며, 이를 계산해보면 510만원이다. 그리고 4,600 ~ 8,800만원 이하(5,850만원 – 4,600만원 = 1,250만원)는 세율이 24%이며 이를 계산해보면 300만원이다. 이런식으로 계산을 하여 각 과세표준 구간별로 세율을 적용한 후에 그 결과를 모두 합친다.

김씨의 과세표준은 5,850만원이다. 이럴 경우 72만원+510만원+300만원을 하면 882만원이 나온다. 그럼 이 금액이 바로 산출세액이 되는 것이다.

4. 산출세액과 세액공제 그리고 결정세액

산출세액이 나오면 여기서 세액공제에 해당하는 금액을 빼주어야 한다. 그럼 결정세액이 나오게 되는데 바로 이 금액이 1년간 김씨의 소득에 대해서 납부해야 할 최종 세금이 되는 것이다. 여기서 주목해야 할 것은 소득공제와 세액공제의 차이이다. 소득공제는 위에서 계산한 것처럼 종합소득에서 빼는 것이고, 세액공제는 산출세액에서 빼는 것이다. 즉, 공제를 빼는 시기가 다르다는 것이다. 예를 들어 부양가족이 있으면 소득공제를 해주는 것이고, 각종 병원비는 세액공제를 해주는 것이다. 세액공제항목의 종류는 아래와 같다.

* 자녀기본세액공제 : 일반세액공제는 ‘기본공제 대상자’인 자녀의 수만큼 세액을 공제해주는 항목이다. 기본공제 대상자인 자녀란, 연간소득금액이 100만원을 넘지 않고 20세 이하인 자녀를 뜻한다. 예를 들어 공제대상에 해당되는 자녀가 1명인 경우 연 15만원, 2명인 경우 연 30만원을 공제받으며 3명 이상이면 연 30만원에 3명째부터 1명 30만원을 추가로 공제받는다.

* 연금계좌세액공제 : 연금계좌와 퇴직연금의 납입금액을 합하여 연 700만원 한도

* 보험료세액공제 : 일반보장성보험은 보험료 (한도 연 100만원) X 12% or 장애인전용보장성보험은 보험료 (한도 연 100만원) x 15%

* 기부금, 의료비, 교육비 세액공제 등이 존재한다.

최종 김씨의 결정세액

김씨의 근로소득 3,000만원 + 사업소득 3,000만원 = 종합소득 6,000만원

종합소득 6,000만원 – 종합소득공제 150만원 = 과세표준 5,850만원

과세표준 5,850만원 x 세율 (6 ~ 42%) = 산출세액 882만원

산출세액 882만원 – 세액공제(자녀 2명이라고 가정 30만원) = 결정세액 870만원

정리해보자면 종합소득세를 계산할 때 중요한 것은 세율과 공제이다. 특히 그 중에서 공제가 더욱 중요하다. 세율은 자동으로 계산되므로 특별히 신경쓸 것이 없지만 공제는 자동으로 계산되는 것이 아니기 때문이다. 즉, 스스로 찾아 혜택을 보아야 한다는 것이다.

2,400만원 미만의 3.3% 택배기사 종합소득세 계산법

만약 지난 1년 수입 금액이 2,400만 원인 택배기사라면, 단순경비율(86.5%)로 간편하게 신고가 가능하다. 단순경비율을 적용해 종합소득세를 한번 계산해보면 아래와 같다.

① 총수입금액(2,400만원) – 필요경비(수입금액 x 86.5% = 20,760,000) – 소득공제 (본인공제 150만원) = 과세표준 (1,740,000원)

② 과세표준(1,740,000원) X 세율(6~42%) = 산출 세액 (114,840원)

③ 표준 세액공제 + 가산세 – 기납부세액 (수입 금액 X 3.3% = 792,000원) = 납부(환급) 세액 (777,160원 환급)

단순경비율을 적용하면 환급이 가능하지만 수입 금액이 7,500만원 미만이라면 간편장부대상자에 해당하여 간편장부를 이용하여 세금신고를 해야 한다. 장부작성을 하지 않을 경우에는 추계경비율 22.3%를 적용하여 종합소득세를 신고하면 된다. 만약 직전연도 숭비이 7,500만원 이상인 프리랜서라면 복식부기의무자로서 경비율을 적용하여 신고하는 것보다 복식부기장부를 통한 신고가 유리하게 된다.

모든 근로자나 사업자든 소득이 생기게 되면 소득세를 납부해야 할 의무가 생긴다. 그런데 5월마다 기준경비율, 단순경비율, 추계 신고, 복식부기장부 등 많은 용어들로 인하여 머리가 복잡하게 되는데 이럴 경우 혼자서 고민하지 말고 믿음직한 전문가에게 도움을 요청하는 것이 현명한 방법이 될 것이다.

[출처] 슈퍼맨세무사 blog.naver.com/luxuryjh72