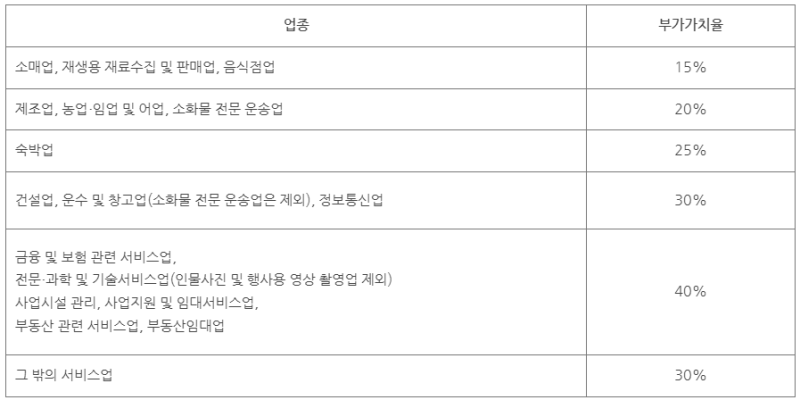

업종별 부가율 계산 방법

간이과세자와 매출세액을 구할 때 일반과세자와 다른 부분이 있는데 그것은 바로 업종별 부가가치율이다.

부가가치율은 일정기간 동안 창출한 부가가치액을 총 매출액으로 나누어 계산한 비율을 말한다. 쉽게 말해서 사업을 하면서 얼마만큼의 부가가치를 창출했는지, 나의 사업이 어느 정도의 이익을 내고 있는지, 매출 대비 부가가치세를 얼마나 납부했는지에 대한 지표가 된다.

부가가치세율과 부가가치율은 이름은 비슷하지만 서로 다른 개념이다. 부가가치세율은 매출에 대한 10% 단일세율을 말하고, 부가가치율은 경제적 가치 창출을 알아보는 비율이다.

국세청은 사업자가 신고하고 납부한 자료를 토대로 업종별 평균 부가가치율을 산정하고, 이를 통해 해당 사업자의 성실신고나 납부 여부를 판단할 수 있다.

지난 2021년 7월 1일부터 간이과세자 매출액 기준이 연간 4,800만 원 미만에서 8,000만 원 미만으로 상향 조정되었는데, 이에 따라 간이과세자의 납부세액을 산출할 때 적용하는 부가가치율도 달라졌다.

업종별 평균 부가율과 차이가 나면 세무조사가 나올 수 있다?

일반적으로 관할세무서에서는 체세대국세통합시스템에 수록된 부가가치세 신고내용을 확인하여 해당 사업장의 부가가치세 부가율이 전체 업종 평균부가율과 얼마나 차이가 있는지 검토를 하고, 차이원인이 매출에 있는지 아니면 매입쪽에 있는지 추정하여 합리적으로 차이원인이 파악되지 않거나 차이금액이 큰 경우에는 그 차이원인을 확인하기 위하여 해당 사업장에 대한 사후검증을 실시하게 된다.

부가가치세 신고상황 및 세금계산서 분석표를 확인하면 다 알게 된다.

세무서에서는 차세대국세통합시스템에 사업자등록번호를 입력하고 해당 사업자의 부가가치세 신고상황 및 세금계산서 분석표를 확인하게 되면 부가율 등의 비율분석을 확인할 수 있다.

즉, 이렇게 내 사업장의 부가율, 신용카드사용비율 및 의제매입세액비율등을 쉽게 확인할 수 있다는 것이다.

부가율이 낮게 나오는 이유는?

부가율이 낮은 이유는 아래와 같다.

1. 매출액이 정상이라고 가정할 경우 상대적으로 매입액이 크다는 의미이며, 이는 곧 가사경비 또는 가공매입액이 있을 것으로 추정할 수 있다.

2. 매입액이 정상일 경우 매출이 낮다는 의미이므로 매출누락이 있을 것으로 추정할 수 있다.

즉, 부가율이 평균미만이라면 매출누락 또는 가사경비가 있을 수 있다는 것이고, 신용카드 사용비율이 평균미만이라면 현금매출누락이 있다고 가정할 수 있다.

그리고 의제매입세액 비율이 평균이상이라면 가사경비 또는 가공매입액이 있다고 추정할 수 있다.

클릭하면 1:1채팅창으로 자동전환 됩니다.

사례로 보면 이렇다.

예를 들어 인천의 한 음식점사업장의 2021.1.기 매출액이 2억3천만원이며, 2021.2기 매출액이 2억4천만원이라고 가정하여 매출누락 또는 가사경비 등을 추정해보면 이렇다.

1. 매출누락 추정액(신용카드 사용비율 차이금액)

2021.1기 : 2억3천만원 x (42.7% – 33.33%) = 약 2천1백만원

2021.2기 : 2억4천만원 x (49.32% – 38.37%) = 약 2천6백만원

합계 : 약 4천7백만원

매입누락액을 추정하기 위해서는 부가율의 차이 또는 의제매입세액비율을 매입액으로 환산한 차이금액으로 매입누락을 추정해 볼 수 있다.

2. 매입과다 추정액(부가율 차이금액)

2021.1기 : 2억3천만원 x (16.47% – 9.77%) = 약 1천5백만원

2021.2기 : 2억4천만원 x (17.45% – 10.18%) = 약 1천7백만원

합계 : 약 3천2백만원

결국에는 사후검증대상자로 선정된다.

결과를 보면 매출누락 추정액 약 4천7백만원, 매입누락 추정액 약 3천2백만원의 탈루금액을 추정해 볼 수 있다.

세무서에서는 이렇게 분석된 내용을 가지고 혐의금액이 큰 업체 또는 과표증가율, 부가율, 신용카드사용비율 등이 업종평균율과 차이가 많이 발생한 업체를 사후검증대상자로 선정하여 납세자에게 해명안내문을 발송하게 된다.

즉, 세무서에는 기본적으로 위에 계산된 탈루혐의금액을 미리 정해놓고 있다는 것이다.

그렇다는 것은 해당 금액이 세법적으로 접대비이냐 복리후생비냐 소모품비냐 이런 형태로 분석하지 않고 있다는 것이다. 따라서 얼마를 추징당하느냐는 전적으로 세무대리인 또는 납세자가 담당조사관의 눈높이를 어떻게 잘 맞추면서 소명하느냐에 달려있다.

물론, 부가세 신고시 부가율에 대한 중요성을 잊지 않고 꼼꼼하게 신고하는 것이 제일 현명한 방법이 될 것이다.

[자료출처] 슈퍼맨세무사 blog.naver.com/luxuryjh72 – 세무법인 세안택스