2023년 6월에 ‘청년도약계좌’가 출시 예정입니다. 청년희망적금과 중복 가입이 되지 않는다는 소식 때문에 기존에 가입했던 “청년희망적금을 해지하고 청년도약계좌로 갈아타야 하나?” 고민하고 계실텐데요.

또한, 청년희망적금 월 납입금이 50만원이기 때문에 이 금액이 부담되는 경우가 있을 수 있습니다. 이럴때는 어떻게 해야할까요?

이런 고민들을 하고 계시는 청년분들에게 조금은 도움이 될만한 포스팅을 준비 했습니다. 포스팅 내용 보시고, 결정에 참고하시면 좋을 것 같아요.

청년희망적금

현재는 ‘청년희망적금’의 가입이 종료됐습니다.

<청년희망적금이란?>

월 50만원 * 2년간 납입

만기 수령액 1,298만원

청년희망적금은 약 9.3% 정도의 고금리 상품으로 매월 최대 50만원을 2년간 적금했을 경우, 만기 수령액이 1,298만 5,000원인 상품입니다.

본인 납입금: 50만원 * 24개월 = 1200만원

-세전이자: 62만 5,000원

-저축장려금: 36만원

1200만원을 저축하면, 98만원의 이자 및 정부의 저축장려금을 받을 수 있는 상품이죠. 또한, 비과세 혜택이 있기 때문에 이자에 대한 세금도 납부하지 않아도 됩니다.

하지만, 중도 해지한다면?

첫번째, 비과세 혜택을 받을 수 없습니다.

두번째, 저축장려금 혜택을 받을 수 없습니다.

청년도약계좌와 중복가입이 안된다고해서 굳이 여태까지 납입한 청년희망적금의 9% 이자와 저축장려금을 포기할 필요가 있을까요? 만기까지 최대한 유지해서 혜택을 받는게 훨씬 좋은 선택이 아닐까 싶습니다.

청년희망적금 만기 후,

청년도약계좌로 갈아타기

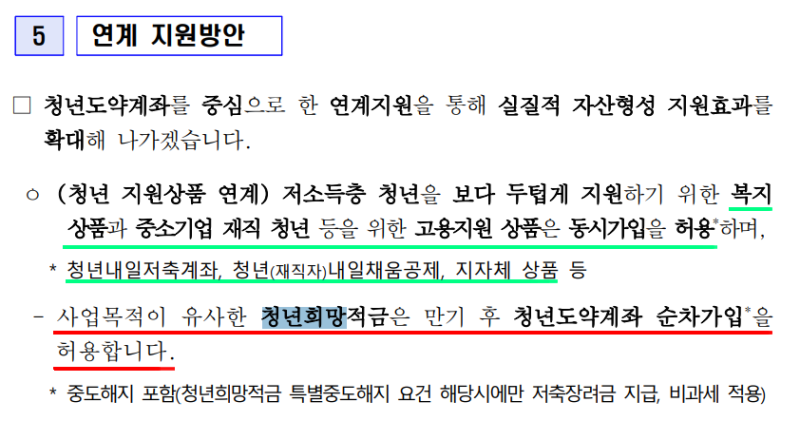

위에서도 말씀 드렸지만, 청년도약계좌와 중복가입은 안되지만 청년희망적금 만기 후 청년도약계좌 가입이 가능하기 때문에 만기 시 받는 이자와 장려금 등 혜택을 받고 나서 청년도약계좌로 갈아타면 됩니다.

월 납입액이 부담이라면?

월납입 한도가 커서 부담되는 분들은 납입금액을 조정하시면 됩니다.

청년희망적금은 월 자유적립식 상품으로 꼭 50만원씩 납입하여야 하는 것은 아닙니다. 납입 단위는 1000원부터이고, 한도까지 잔액 이월 납입은 금지된다는 점도 같이 기억해 주세요!

함께 읽으면 좋은 글

청년도약계좌 관련 자료

[자료출처:https://blog.naver.com/taeho0210 – 독한남자]